Amerika panikaří. Ovšem ne kvůli válce

Akciové investory za oceánem děsí v prvé řadě odhodlanost Fedu zkrotit inflaci za každou cenu. A pak dějinně nebývalé zhroucení britské libry.

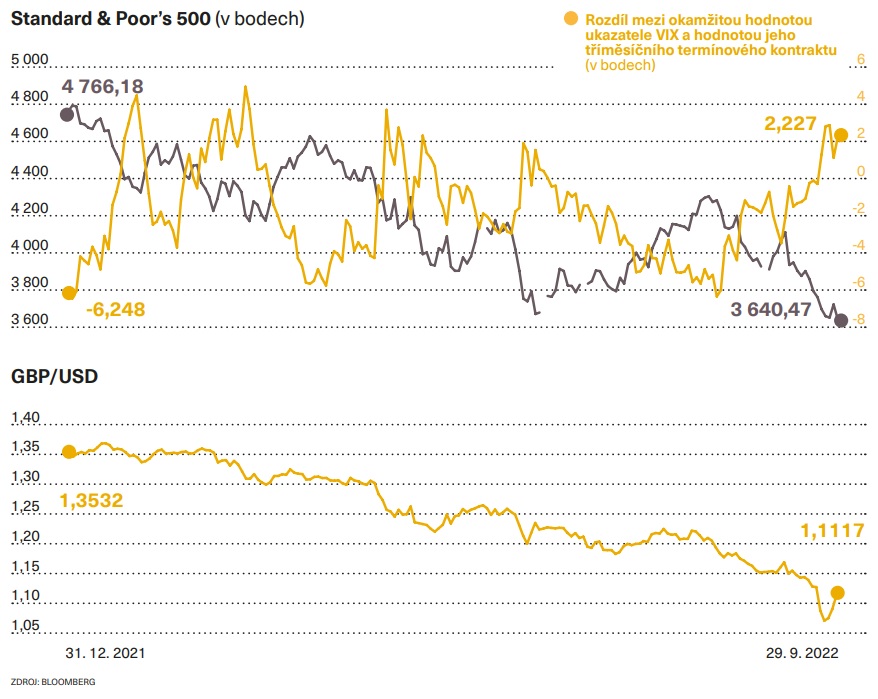

Wall Street je v panice. Oficiálně. V minulém týdnu se takzvaný „index strachu“, ukazatel VIX, dostával opakovaně do reverzního módu. Jeden obchodní den za druhým tedy burziány děsilo více to, co přijde záhy, než to, co nastane za tři měsíce. Přitom běžně je tomu spíše naopak. Investoři jsou zpravidla více nejistí stran toho, co je čeká ve vzdálenější budoucnosti – třeba právě za ony tři měsíce –, než co je na spadnutí hned teď. Je to přirozené.

Vzdálenější budoucnost zkrátka bývá méně jistá než ta nejbližší, protože se v delším časovém úseku samozřejmě může odehrát více nepříznivých nečekaných dějů než v úseku kratším. Pokud tedy burzy děsí více nejbližší budoucnost, je to cosi právě „inverzního“, cosi nepřirozeného – je to panika.

Index VIX zachycuje očekávání nadcházející, třicetidenní rozkolísanosti akciových titulů zastoupených v rámci klíčového amerického burzovního ukazatele Standard & Poor’s 500. V minulém týdnu docházelo opakovaně – poprvé od května – k tomu, že hodnota indexu VIX byla vyšší než tříměsíční termínový kontrakt na něj. Což právě značí onen inverzní mód, tedy paniku.

Libra letí dolů

Z pohledu Středoevropana by se mohlo zdát, že trhy panikaří kvůli Putinově mobilizaci, kvůli fatálnímu poškození plynovodů Nord Stream nebo kvůli stále pravděpodobnějšímu úplnému zastavení dodávek ruského plynu do Evropské unie skrze tranzitní potrubí přes Ukrajinu. Nic takového.

Akciové investory za oceánem děsí něco docela jiného. V prvé řadě odhodlanost představitelů americké centrální banky Fed zkrotit inflaci v USA. Za každou cenu. Tedy i za cenu recese. A za cenu citelného nárůstu úrokových sazeb, který právě znamená otřes finančních trhů, jak jej odráží nárůst hodnoty indexu VIX.

Otřesy a související rozkolísanost finančních trhů pak umocňuje to, co se děje ve Velké Británii. Tamní nový kabinet premiérky Liz Trussové už předminulý týden přišel s rozmáchlým plánem daňových škrtů. Trussová jimi chce ostrovní ekonomiku „nakopnout“. Její vláda hodlá snižovat jak daň z mezd pracovníků, tak z příjmu firem.

Plán daňových škrtů Spojeného království ovšem zatím jen dovedl jeho měnu – libru – k dějinně nebývalému zhroucení. Třeba česká koruna začátkem minulého týdne zpevnila až pod úroveň 26,60 koruny za libru. Koruna tak byla vůči britské měně nejsilnější v historii. Předtím svého absolutně nejsilnějšího kurzu dosáhla v květnu 2011, kdy se libra prodávala za 26,70 koruny.

Daleko směrodatnější pro finanční trhy ovšem minulý týden samozřejmě bylo oslabování libry vůči dolaru. Britská měna se během pondělního asijského obchodování propadla až na úroveň 1,035 dolaru za libru. To je její nejslabší úroveň vůči dolaru v dějinách. Vždyť od úsvitu „finančních dějin“ až do poloviny 70. let minulého století se směnný poměr obou měn pohyboval v pásmu od dvou do pěti dolarů za libru. Od roku 1975 pak je kurz převážně pod úrovní dvou dolarů za libru. Nejblíže paritě – tedy kurzu jedna ku jedné – se před minulým týdnem dostal koncem února 1985, kdy se libra prodávala pouze za 1,05 dolaru.

I když ve druhé polovině minulého týdne libra vůči dolaru o něco zpevnila, Británie třeba podle Bank of America, jedné z největších amerických bank, míří do existenční krize, srovnatelné s prudkými otřesy v době hlasování o svém setrvání v Evropské unii. Vlastně míří do ještě horší krize. Protože tehdy, v polovině minulého desetiletí, rozhodně nebyla na pořadu dne možná parita libry s dolarem. Bank of America, podobně jako další stěžejní americké banky Citigroup či Morgan Stanley, nyní klientům doporučují sázet právě na to, že parita nastane ještě letos. Pokud by se libra propadla až na paritu s dolarem, šlo by o historicky vůbec první paritu obou měn. V nominálním vyjádření byla libra dosud vždy v dějinách silnější než dolar.

Škrty vyděsily investory

Bezprostředním důvodem pondělního propadu libry až na úroveň „proklatě blízko paritě“ byla skutečnost, že nový britský ministr financí Kwasi Kwarteng avizoval další daňové škrty, ještě nad rámec těch, které kabinet oznámil už předtím. Investoři po celém světě se tak ještě více vyděsili, že škrty na ostrovech dále prohloubí deficit a urychlí inflaci. Lidé budou mít díky škrtům náhle z čeho dalšího utrácet, a roztáčet tak dále kola zdražování. Inflace je přitom v Británii zhruba desetiprocentní, nejvyšší za čtyřicet let.

V polovině minulého týdne pak britská centrální banka Bank of England musela vyrukovat se stabilizačním plánem. Aby podpořila libru, a nejen ji, jala se nakupovat britské vládní dluhopisy. Kvůli očekávání vyšší inflace totiž rostou očekávání stran úrokových sazeb. Vzestup úroků se pak promítá do růstu výnosů britských dluhopisů, který vede k poklesu jejich ceny. Současně zlevňují, protože jich britský kabinet bude nutně muset vydávat více, aby pokryl prohlubující se rozpočtový deficit.

Bank of England se skupováním dluhopisů snaží zvýšit a stabilizovat jejich cenu, a tedy srazit také úrok, který ze svého dluhu má kabinet Trussové hradit. Potíž je v tom, že vykupování dluhopisů v podání centrální banky je typickým opatřením pro časy, kdy hrozí deflace. Protože takové vykupování měnové podmínky uvolňuje. Británie je teď ale kvůli zmíněné nejvýraznější inflaci za čtyřicet let potřebuje naopak utahovat. Tato potíž hrozí přerůst právě v onu ostrovní „existenční krizi“.

Další porce inflace

Bank of England přitom patří k jedněm z nejvýznamnějších centrálních bank světa. Libra sice není dolar a londýnské City není Wall Street, i tak je však Londýn klíčovým světovým trhem v řadě aktiv a britská libra je stále světovou rezervní měnou – byť nikoli významu dolaru či eura.

Proto má dění na ostrovech dopad právě i na americké akcie a americký „index strachu“. Wall Street zkrátka nyní panikaří proto, že se spojily dvě „hrůzy“, které jej děsí. První je již zmíněná odhodlanost americké centrální banky v boji s inflací – i za cenu recese. V uplynulých letech totiž burziáni uvykli tomu, že kdykoli akcie zaznamenaly výraznější propad, americká centrální banka zmírnila, případně pozastavila utahování své měnové politiky – jako na přelomu let 2018 a 2019. Anebo – jako při první vlně pandemie na jaře 2020 – trhy podpořila masivní monetární expanzí a sražením úroků. Tedy lidově řečeno „tištěním peněz“. Nyní si však nic takového dovolit nemůže. Protože „tištění peněz“ je potenciálně inflační. A inflaci teď musí nejen americká centrální banka krotit, nikoli rozdmýchávat.

A právě proto investory – i ty ve Spojených státech – tolik znejišťuje dění ve Velké Británii, kdy inflaci vskutku rozdmýchávají. Tamní škrty znamenají další porci inflace, vůči níž budou muset centrální banky zasáhnout další porcí zvyšování úroků. Protáhne se tak doba vysokých úrokových sazeb. A vysoké úroky jsou pro akcie ničivé – pro britské, americké i kterékoli jiné. Zdražují firmám investice, lidem úvěry, nahlodávají ziskovost. Takže proto strach a panika, dokonce i za oceánem. A ano, pak je tu navíc ještě válka, Nord Stream a tak dále.