Jak dohnat Wall Street

Evropské burzy značně zaostávají za USA. Lékem má být unie kapitálových trhů a jednotné finanční produkty.

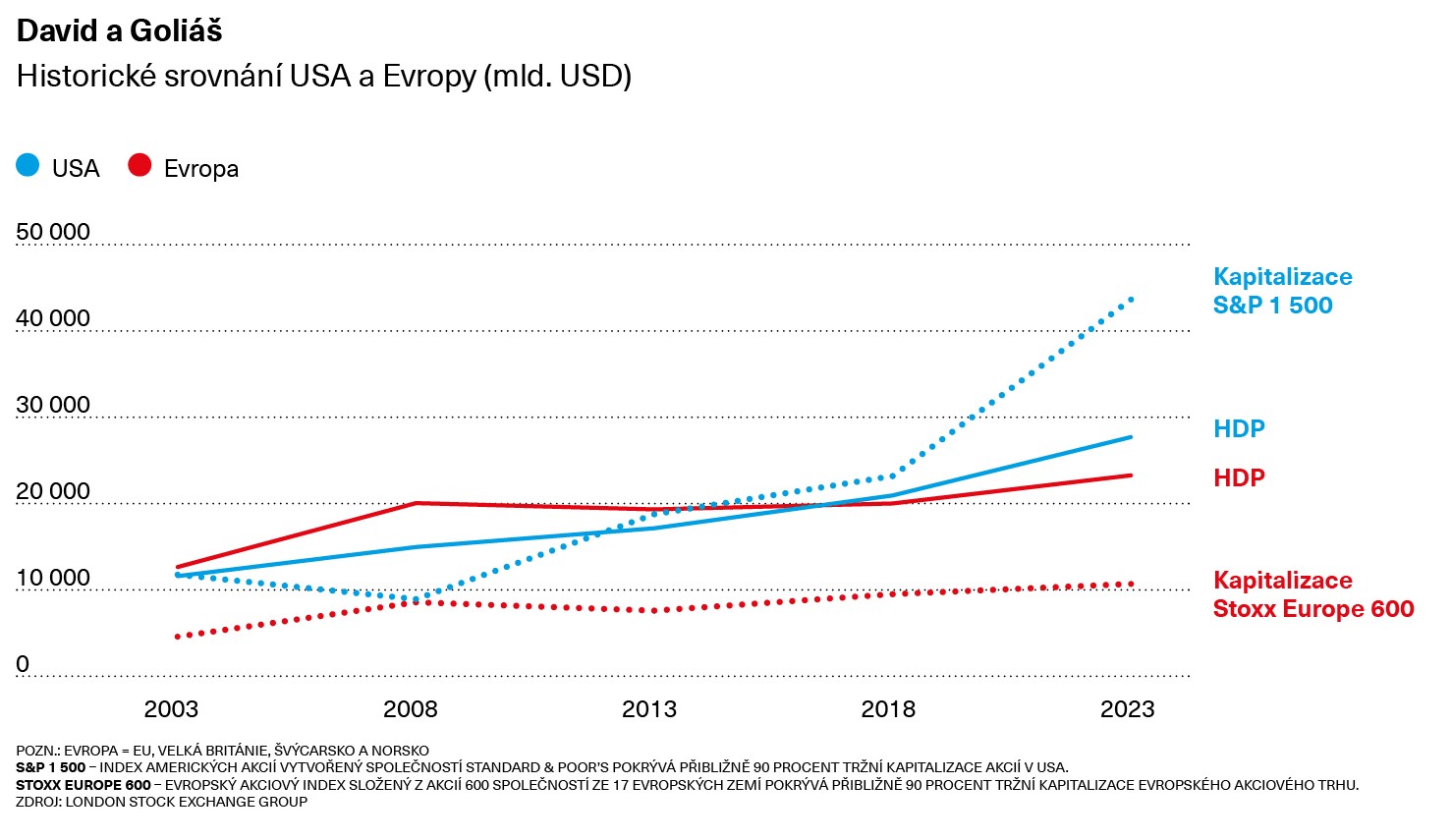

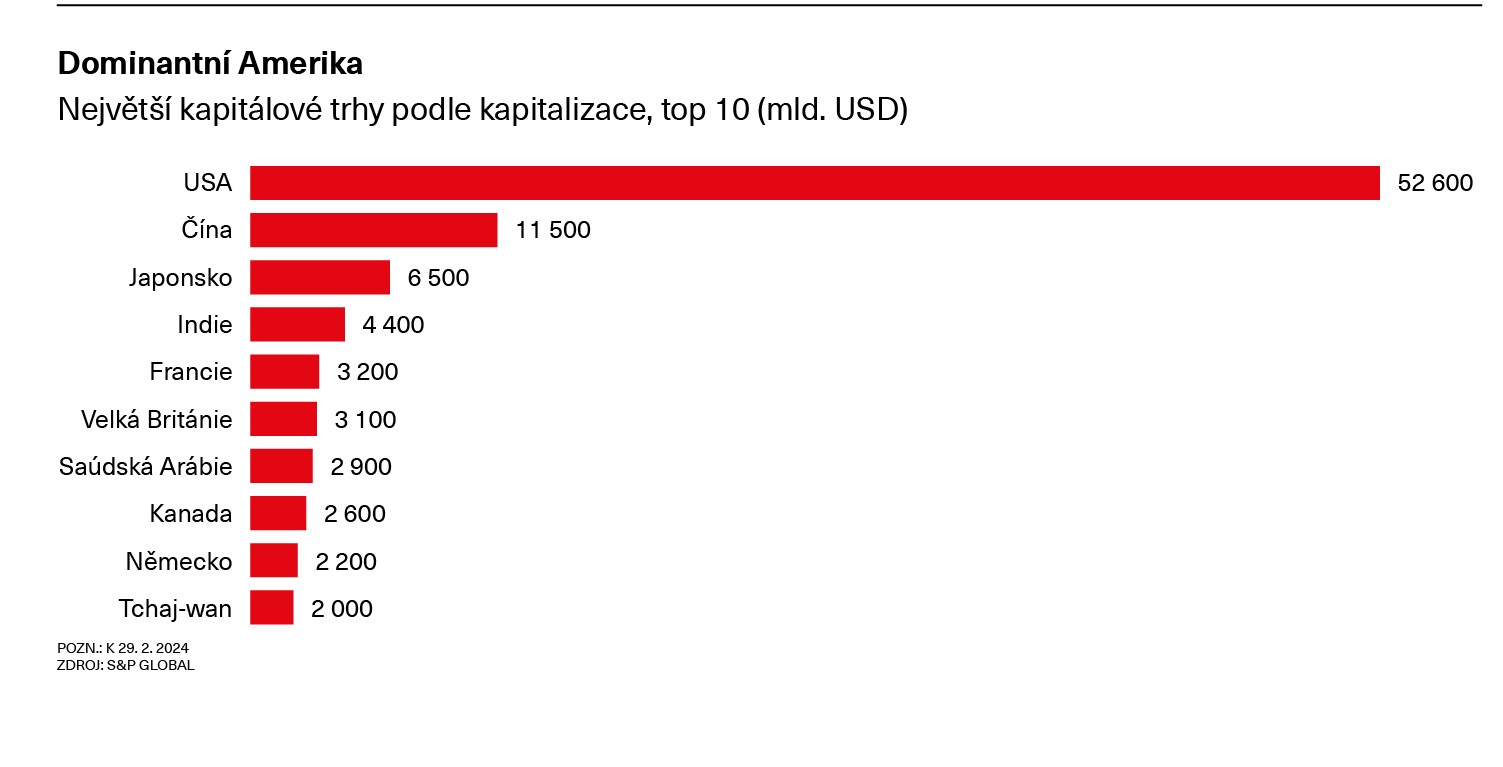

Rudě planoucí pochodně a hlasité výkřiky. Tak vypadal vpád několika stovek rozzuřených demonstrantů do kanceláří burzy Euronext ve finančním a obchodním srdci Paříže La Défense v dubnu 2023. Ač by se mohlo zdát, že jde jen o drobnou příhodu v boji o podobu francouzského penzijního systému, dobře ukazuje, čemu evropské burzy v uplynulých letech čelily. Tradičním finančním trhům, ať již jde o Paříž, Frankfurt, nebo Milán, hrozí pád do bezvýznamnosti. Podle společnosti Standard & Poor’s ke konci února kapitalizace finančních trhů v USA přesahovala 52 bilionů dolarů, stejný ukazatel po sečtení ceny akcií obchodovaných na burzách ve Francii, Německu a Velké Británii dosáhl pouze 8,5 bilionu dolarů.

Podobný obrázek ukazuje srovnání poměru hrubého domácího produktu a hodnoty finančních trhů měřené akciovými indexy S&P 1500 a Stoxx Europe 600. Prostým podílem čísel uvedených v grafu David a Goliáš lze zjistit, že kapitalizace firem zahrnutých do amerického indexu S&P 1500 přesahuje HDP USA o více než 57 procent, zatímco kapitalizace evropského indexu a Stoxx Europe 600 neodpovídá ani polovině HDP zemí starého kontinentu.

Existenční riziko

Tento značný nepoměr vidí i evropská politická reprezentace, zejména francouzský prezident a někdejší investiční bankéř Emmanuel Macron. Ten již na konci dubna varoval na prestižní univerzitě Sorbonna v Paříži: „Jde o existenci Evropy. Musíme si jasně říct, že naše Evropa je smrtelná.“ Řeč nebyla jen o armádě, ale především o ekonomickém vlivu bloku států. Přitom Macron konkrétně jmenoval příčiny zaostávání evropských finančních trhů oproti USA.

„Šetříme spoustu peněz a hromadíme úspory. Jsme velmi bohatý kontinent, máme velmi konkurenceschopné firmy, ale protože náš systém kapitálového trhu není integrovaný, tyto úspory nejdou do správných odvětví a na správná místa. Každý rok jdou naše úspory ve výši zhruba 300 miliard eur ročně na financování Američanů, ať už se podíváme na pokladniční poukázky, nebo kapitálové riziko. To je absurdní,“ prohlásil Macron na zmíněné univerzitě.

Přitom od Macrona nejde o ojedinělý výkřik, ale o systematickou snahu. Již na březnové investorské konferenci Euronext v Paříži zařadil reformu finančních trhů na první místo svého programu: „Naléhavě potřebujeme pokrok k evropské unii kapitálových trhů,“ řekl. Unie kapitálových trhů, v žargonu bruselských úředníků známá jako CMU, se musí stát prioritou v příštím funkčním období orgánů Evropské unie. Jde o jednotná pravidla přístupu, jednotná pravidla obchodování a jednotný dohled nad všemi akciovými trhy EU. Stejný pohled má i výkonná ředitelka Mezinárodního měnového fondu (MMF) Kristalina Georgievová: „Unie kapitálových trhů je nezbytná pro budoucí konkurenceschopnost kontinentu. Vzhledem k velikosti ekonomik by se Evropa a USA neměly v objemu obchodovaných aktiv příliš lišit. Ale protože americké kapitálové trhy fungují mnohem lépe, přispívají mnohem více k celkovému ekonomickému úspěchu své země.“

Nevěrní šampioni

Přitom nejde jen o nepoměr mezi kapitalizací evropských a amerických burz, ale i o jejich atraktivitu. I domácí němečtí, francouzští či italští šampioni si pro primární úpisy svých akcií (IPO) vybírají spíše finanční trhy na druhé straně Atlantiku. Počet IPO se scvrkl na znepokojivě nízkou úroveň a v uplynulých letech dosáhl sotva poloviny počtu, který je běžný na Nasdaq a New York Stock Exchange. Každý, kdo hledá investory pro svůj růstový příběh nebo chce poprvé získat kapitál na akciovém trhu, aktuálně upřednostní spíše USA. Švédská streamovací služba Spotify nedávno oslavila šest let od vstupu na newyorskou burzu. Německé očkovací hvězdy Biontech a Curevac přistály na trhu Nasdaq v roce 2019, respektive 2020. Chemická společnost Linde, jež kdysi měla nejhodnotnější akcie německého indexu DAX, se loni v březnu rozloučila s frankfurtským obchodním parketem.

Pro mnoho profesionálních správců aktiv a investorů neměly vysoké výnosy amerických finančních trhů v uplynulých letech prakticky alternativu. Pro představu, americký index S&P 500 přinesl za uplynulých deset let (období končící 31. prosince 2023) výnos 158 procent oproti výnosu 43 procent akciového indexu MSCI Europe. Značný rozdíl panuje i v ocenění akcií na evropských burzách měřeno ukazatelem P/E (price/earnings ratio, tedy poměr zisku na akcii k její ceně). Koncem května se dle výpočtů agentury Reuters evropské akcie obchodovaly průměrně téměř o 34 procent levněji.

Nejde ale jen o ceny akcií. EU bojuje nejen o své místo v politickém a ekonomickém světovém řádu, ale také o ekonomickou a technologickou nezávislost. Zatímco dle MMF dosahuje nominální HDP na hlavu v EU v průměru 42 440 dolarů, v USA je to více než 85 tisíc dolarů. Evropa se tak pohybuje na úrovni nejchudších amerických států, jako jsou Mississippi či Arkansas. Nemalý vliv na rozdíl v bohatství na obou stranách Atlantiku má v neposlední řadě rozdíl ve výkonnosti finančních trhů. V sázce není přitom nic menšího než úspory a důchodové zabezpečení téměř 450 milionů občanů EU a také financování odvětví budoucnosti na starém kontinentu.

Unie úspor a investic

Rozhodující impulz pro reformu evropských finančních trhů udávají dva prominentní Italové: bývalý šéf Evropské centrální banky Mario Draghi a někdejší italský ministerský předseda Enrico Letta vypracovali zprávy o konkurenceschopnosti a vnitřním trhu. Zatímco Draghi, někdejší viceprezident banky Goldman Sachs, své závěry představí koncem června, expremiér Letta své návrhy již předložil. Jeho prvním požadavkem je evropská unie úspor a investic. Soukromá finanční aktiva občanů EU, jež činí přibližně 33,5 bilionu eur a přibližně třetina je uložena na spořicích účtech a bankovních vkladech, musí konečně být mobilizována k financování hospodářského rozvoje Evropy. Lettovy plány hovoří hodně o státní kontrole a velmi málo o samoregulační síle trhu. Dokonce navrhuje jednotné finanční produkty v celé Evropě, aby zpomalil neustálý odliv peněz evropských investorů do USA a k americkým správcům aktiv.

Navíc se toto tempo odlivu kapitálu do USA v uplynulých letech znepokojivě zvýšilo. I kvůli stagnaci reforem evropské finanční politiky v posledním desetiletí. Je tomu téměř deset let, kdy Evropská komise, jejímž předsedou byl tehdy Jean- -Claude Juncker, poprvé začala mluvit o unii kapitálových trhů. Nový impulz v této oblasti má přinést Macron a zmínění dva italští ekonomové. A nejen oni věří, že půjde o skutečný „gamechanger“. Společný finanční trh by měl mít podobný účinek na hospodářský růst jako kdysi zavedení evropského vnitřního trhu. „Vždy jsem do unie kapitálových trhů vkládal velké naděje,“ řekl německému časopisu Manager Magazin Thomas Mayer. Bývalý hlavní ekonom Deutsche Bank a nyní šéf think-tanku výzkumného ústavu Flossbach von Storch Research Institute považuje standardizaci finančních trhů za zásadní pro rozvoj Evropy: „Potenciál pro firmy a investory je obrovský.“

Mayer se však na rozdíl od Letty domnívá, že proveditelný a slibný je pouze liberální přístup bez velkých státních zásahů jak národních vlád, tak bruselských byrokratů. „Modelem musí být budování vnitřního trhu EU. Stejná pravidla a rovné podmínky pro všechny, to by bylo ideální řešení,“ říká Mayer. Ten se mimochodem nedávno přesvědčil, k jakým absurdním situacím může vést přehnaná regulace. Když si do svého portfolia chtěl koupit protiinflační cenné papíry americké vlády, zjistil, že tyto dluhopisy jsou soukromým osobám v rámci EU z důvodů ochrany investorů zapovězeny. A nikoli proto, že by USA byly mizerným dlužníkem. Důvod je mnohem prostší: Američané se neobtěžovali poskytovat investorům informační list, který je podle bruselských předpisů nezbytný.

Za pět minut dvanáct

Celý projekt unie kapitálových trhů brzdí zejména malé země, jako jsou Rakousko a pobaltské státy, které se zdráhají vyměnit svá národní suverénní práva za celoevropský regulační systém a systém kapitálového trhu. Přitom jasný rámec, ve kterém by kapitál mohl snadno financovat podniky po celé Evropě, je „sen“, domnívá se hlavní ekonom pojišťovny Allianz Ludovic Subran. S tímto „základním kamenem vnitřního trhu“ by EU mohla kompenzovat mnohé strukturální nevýhody ve srovnání s USA.

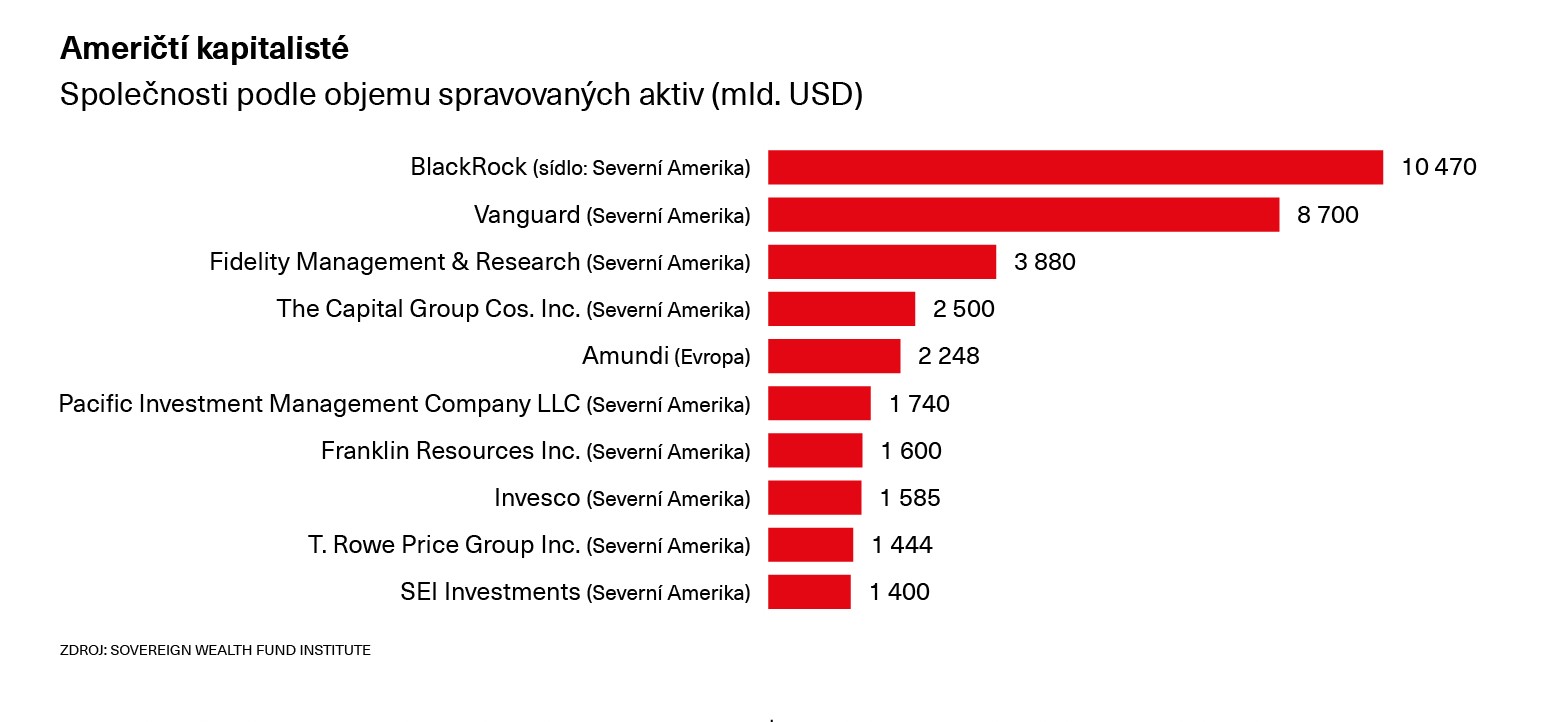

Pohled na globální správu aktiv ukazuje, nakolik se situace zhoršila v neprospěch starého kontinentu. Trh je pevně v amerických rukou. Ligu těžkých vah vedou američtí giganti, jako jsou BlackRock, Vanguard či Fidelity. V první desítce najdeme dle přehledu společnosti Sovereign Wealth Fund Institute pouze francouzskou formu Amundi, další velcí evropští správci aktiv se v tomto přehledu do top 10 vůbec nedostali. Utrpení evropského finančního odvětví je nyní tak obrovské, že banky a fondy by byly dokonce spokojeny s koalicí ochotných, pokud jde o unii kapitálových trhů, která by zahrnovala pouze některé členské státy EU. Hlavní je, že se něco hýbe. „Nyní je čas jednat,“ říká Sandro Pierri, šéf francouzského gigantu BNP Paribas Asset

Management a Evropské asociace pro správu fondů a aktiv (EFAMA). Přitom stále existuje šance, že by evropské finanční trhy dokázaly své americké konkurenty dohonit. Marina Zavoloková, strategická manažerka americké investiční banky Morgan Stanley pro Evropu, dokonce předpovídá evropským burzám značný rozkvět. Podmínky jsou příznivější, než byly od poloviny devadesátých let, píše ve svých analýzách. Už tehdy se zdály rozdíly v ocenění příliš vysoké, ale blížící se snížení úrokových sazeb ze strany Evropské centrální banky, kterým se chce její šéfka Christine Lagardeová distancovat od svého amerického protějšku ve Fed Jeroma Powella, by mohlo odstartovat podobně rychlý závod o dohnání jako před 30 lety.

Zároveň někteří ekonomové poukazují na skutečnost, že značnou mezeru mezi oběma břehy Atlantiku lze vysvětlit obřím oceněním velmi omezeného počtu společností. „Skutečnost, že společnosti zahrnuté do indexu MSCI USA jsou v současnosti oceněny průměrným poměrem ceny a výnosů vyšším než 20, je v podstatě způsobena malou skupinou zvláště ziskových společností,“ vysvětluje Barry Glavin, vrcholný manažer francouzského gigantu Amundi. Řeč je o skupině Magnificent Seven neboli sedmičce velkolepých, tedy společnostech Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia a Tesla. Pro představu, akcie těchto firem dle údajů Standard & Poor’s činily koncem února plnou čtvrtinu (!) celé kapitalizace finančních trhů v USA. Špatnou zprávou je, že rozdíly v ocenění ve prospěch amerických burz jsou největší tam, kde je nejvyšší dynamika. Tedy v oblasti, kde zisky amerických společností rostou obzvlášť rychle, tudíž zejména v technologickém odvětví.

A to je problém. Bez radikální změny kurzu by se propast mezi Evropany a Američany v této klíčové oblasti mohla prohloubit a stát se nedostižnou. Kromě nizozemské strojírenské společnosti ASML, která se specializuje na čipový průmysl, a softwarové německé firmy SAP nemá Evropa žádné globálně dominantní hráče v technologickém odvětví.

Zároveň jsou evropské burzy v pasti: domácí růstoví šampioni nenacházejí v Evropě dost kapitálu a domácí kapitál zase nemá růstové příběhy, do kterých může investovat. Úspěšná unie kapitálových trhů by proto musela současně stimulovat kulturu zakládání inovativních firem a obecně akcionářský kapitalismus v Evropě. Reforma bude proto také znamenat zásadní rozhodnutí o směřování EU. Kam má Brusel zamířit? Liberálně, podle úspěšného modelu společného trhu? Nebo dojde k posunu ke státní intervencionistické linii dle francouzsko- -italských návrhů?

Skandinávský vzor

Švédové ukazují, kudy by mohla vést správná cesta. Nejzajímavější letošní evropské technologické IPO se pravděpodobně uskuteční ve Stockholmu v druhé polovině roku. Výrobce baterií pro elektromobily Northvolt, který se má stát evropskou odpovědí na drtivou asijskou konkurenci, má sídlo i nejdůležitější investory právě ve Švédsku. Stockholmská burza se za uplynulé desetiletí vyvinula v jedno z nejatraktivnějších míst IPO v Evropě. Nasdaq Nordic, sdružení všech skandinávských a pobaltských burz (kromě Osla), je dceřinou společností americké technologické burzy Nasdaq.

Zároveň se ve Švédsku objevil ekosystém vhodný pro technologické odvětví, který otevřel cestu ke vstupu na burzu i těm nejmenším společnostem. Finanční prostředky pocházejí z rozhodující části od velkých domácích penzijních fondů: Švédsko po desetiletí podporuje soukromé penzijní zabezpečení prostřednictvím investic do akcií. Tržní kapitalizace akciového trhu je tak v poměru k HDP jen o něco nižší než v USA. Podobnou váhu má v Evropě pouze švýcarská burza, která je vyňata ze všech bruselských regulací.

„Nejsilnější a nejlépe fungující kapitálové trhy existují v těch ekonomikách, které organizovaly alespoň část svých penzijních připojištění prostřednictvím burz,“ upozorňuje Clara Streitová, předsedkyně vládní komise Německý kodex správy a řízení společností.

Francouzská cesta se od té švédské bude zřejmě značně lišit. Emmanuel Macron spíše směřuje k typicky francouzskému stylu politiky: co nejvíce státu, trhu jen tolik, kolik je potřeba. A nejlépe vše v barvách této země. Paříž je již nyní největším beneficientem brexitu. Od roku 2011 zde sídlí unijní regulátor cenných papírů ESMA a s trochou deregulace a velkou pomocí vlády se Macron snaží vylepšit francouzské finanční centrum, usnadnit IPO a podobně jako Švédsko rozšířit vlastní ekosystém kapitálového trhu a technologických firem pod názvem La French Tech. Profesor ekonomie a bývalý francouzský šéf švýcarského peněžního gigantu UBS Philippe Tibi od roku 2019 mobilizuje Macronovým jménem místní kapitál, aby pomohl rozvoji francouzských technologických startupů. Očekává se, že se vybere celkem 30 miliard eur a do konce roku 2026 jsou již uzavřeny závazky ve výši sedmi miliard eur.

Euronext, který kromě Paříže zahrnuje také burzy v Amsterdamu, Bruselu, Miláně, Dublinu, Lisabonu a Oslu, je již z hlediska tržní kapitalizace více než třikrát větší než frankfurtská burza a je největším sdružením kapitálového trhu v Evropě. Skupina Euronext se loni podílela na 64 ze 136 evropských IPO, zhruba dvakrát více než její konkurent Nasdaq Nordic. A možná se opravdu v Evropě blýská na lepší časy. Ukazuje to i statistika IPO za loňský rok dle společnosti S&P Global. Zatímco kumulativní hodnota cenných papírů prodaných prostřednictvím IPO v USA činila 15,76 miliardy dolarů, evropské burzy upsaly nové akcie ve výši 17,14 miliardy dolarů. V uplynulých letech byl tento obrázek mnohem příznivější ve prospěch USA, další vývoj ukáže, zda šlo u Evropy o ojedinělý výkyv, nebo začátek nového trendu. Reforma po italsku

Klíčová doporučení italského expremiéra Enrica Letty

- Je třeba konsolidovat roztříštěný trh soukromého důchodového zabezpečení. Letta doporučuje nový standardní produkt EU, který by mohl od roku 2025 navázat na dříve neúspěšný Panevropský penzijní produkt (Pepp). Nový plán spoření by byl automaticky uzavřen pro všechny zaměstnance, a pokud možno i daňově dotován.

- Aby malí investoři více investovali do evropské infrastruktury a soukromého kapitálu, je třeba více podporovat nedávno zjednodušené fondy Evropské dlouhodobé investiční fondy (ELTIF).

- Malé a střední společnosti musejí získat jednotné vstupní místo v EU pro vstup na burzu.

- Pro společnosti v odvětví takzvaných deep tech, jako jsou robotika, pokročilé materiály, kybernetická bezpečnost a ochrana dat, umělá inteligence nebo biotechnologie, musí být zřízena společná burza cenných papírů EU.

- Evropský úřad pro dohled nad trhem cenných papírů (ESMA) potřebuje více pravomocí.

- Je třeba harmonizovat pravidla insolvencí, aby se usnadnily přeshraniční investice.

- Evropa potřebuje vlastní „bezpečné aktivum“, vysoce likvidní a bezrizikový papír, který stanoví referenční bod, jako jsou americké pokladniční poukázky. Letta požaduje společné dluhové nástroje EU.

- Panevropská platební infrastruktura potřebuje „digitální euro“.